去年政府放寬按揭成數,1000萬樓可以借8成,但按揭保險費表也隨之而更新。HKMC的更新保費表如下:

http://www.hkmc.com.hk/files/product_file/3/796/Premium%20Rate%20Sheet_CHIN.pdfHKMC的保費表很複雜。由於很多客人都表示很難理解,本文會詳盡解釋。

貼士一:不需理會「每年支付保險費」及「定息按揭」一欄

HKMC按證公司容許一次性付清保費,或每年支付。但大部份人不會用「每年支付」的選項。大部份申請人會透過銀行借保費,並攤分30年還。而由於銀行會代申請人一次性付保費給按證,所以,在貸款人角度上,保費表中只需查閱「一次付清保險費」的數字,不需要理會「每年支付保險費表」。

另外,定息按揭一欄也可不需理會,由於市場已再沒有定息按揭。

貼士二:保費表一和表三是適用於無其他按揭

所謂無其他按揭,是指貸款人本身無按揭在身、無幫家人擔保其他按揭、以及如自己需要加擔保人,擔保人也無其他按揭。要留意,有按揭不只是指有住宅按揭,車位或工商鋪按揭也包括在內。因此就算層樓是首置,即無其他住宅按揭,但如有車位按揭的話,都不是用表一和表三,應用表二和表四。

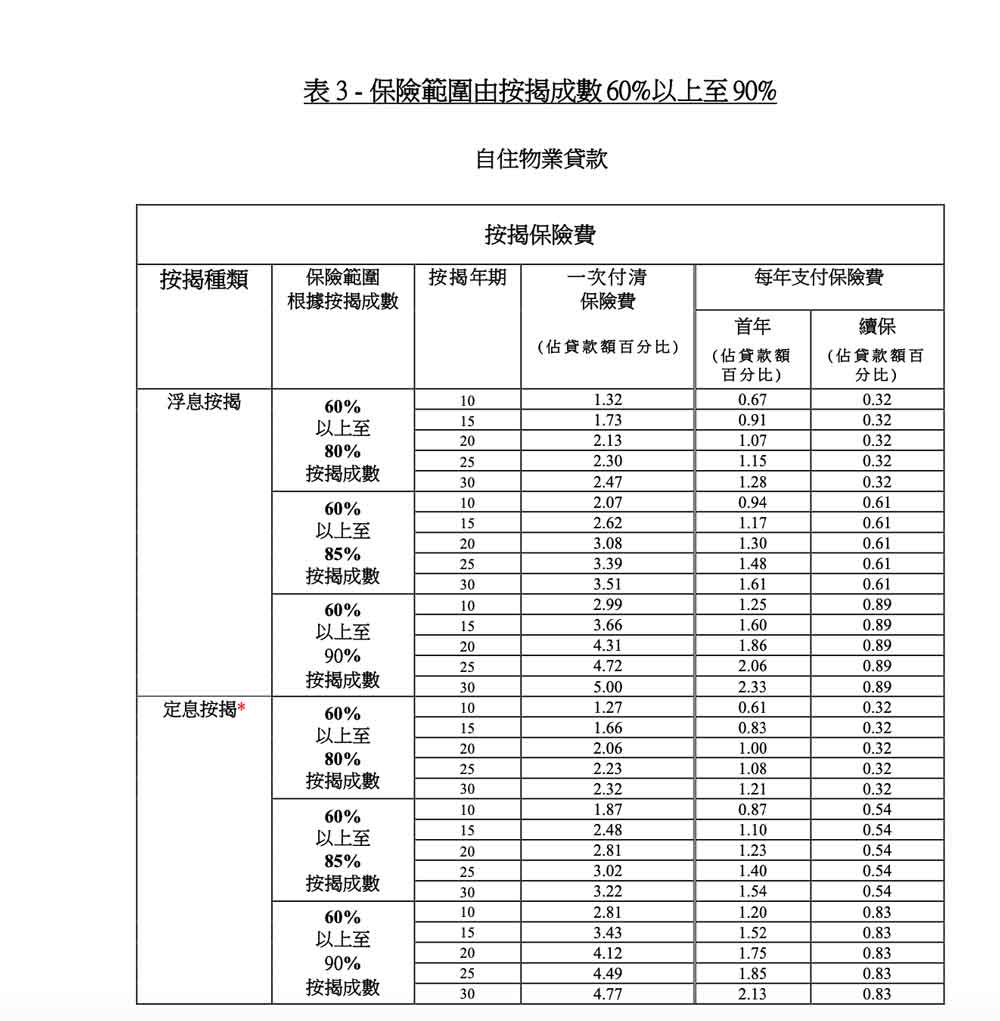

貼士三:保費表一是舊按揭成數,表三是新按揭成數

如果是首置客,無其他按揭,擔保人也無按揭,應是用表一或表三呢?這要視乎你買的物業,需要用舊成數或新成數上會。

舊成數是600萬或以下物業可以借8至9成,新成數是1000萬或以下可借8至9成。舉個例子,假設買入的物業是800萬,想借9成,年期30年,這是新按揭成數。舊按揭成數800萬只能借6成,因此用表三。根據表三,9成30年的保費為貸款額的5%(一次付清)。

例子2:所買的物業是600萬,想做8成,30年。這是舊按揭成數可以容許,因此用表一,保費為2.15%。

較複雜的例子3: 所買的物業是600萬,想做9成,30年。留意,在舊制下600萬樓只可以借8成。因此如想做9成,是用新制。根據表三,保費為5%。

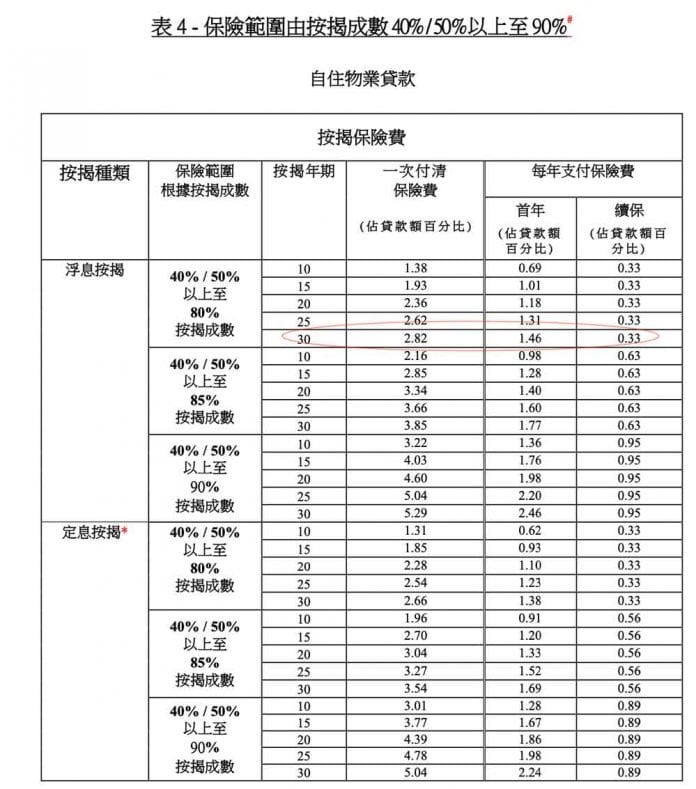

貼士四:保費表二和四是適用於有其他按揭

如果有按揭在身,或擔保人有按揭,便需要用表二或四。表二是舊成數,表四是新成數。

舉個例子,假設物業為600萬,借8成,擔保人有按揭,想做30年。因這是舊成數,因此用表二。保費為2.45%。

另一例子,物業為430萬,借9成,擔保人有按揭,想做30年。由於舊制430萬只可借360萬,因此如要借盡9成387萬需是新制。因此用表四,保費為5.29%。

較深的例子(一):850萬樓無按揭在身,想借6成

在舊制下,850萬樓最多只可以借500萬。因此如想借6成(即510萬),已超越舊制的按揭成數,但新制是容許。因此,用表3,由於只借6成,選「60%-80%按揭成數」一欄,如年期為30年,保費則為2.47%。

較深的例子(二):1000萬樓有按揭在身,想借5成

在舊制下,1000萬樓最多借5成,如有按揭在身,最多只可借4成。因此1000萬想借5成而又有按揭在身的話,都是要行新制。因此,用表4,而由於只借5成,選「40/50%以上至80%按揭成數」一欄,如年期為30年,保費則為2.82%。

按揭保費可享6折

雖然保費不輕,但一般都可享有6折。不過如過不到壓力測試,有機會會折後再加保費10%。

如對本文章有任何問題或意見,歡迎按右上角 Whatsapp 按鈕聯絡我們互相交流。